����������24��Ľ��x���F�ɷ�����˾(�·Q“���x���F”)���\���ꑸ۽������@���x��ͻ�ưك|�N���~���^ȥ��9�ꡣ

��������2016��1�£����x���F�����Ͻ�����¶���йɕ����M�ăȵص���Y���Ј������ѽ��C�����@һӋ���ѽ�“���a”��

����“�b���Ї����خa�ИI�{�غͱO�ܭh���վo�����Ї����w���Y�h�������R��������څ�������Լ���@�Ç��H�Cȯ�Ј��J��”�������ӳ���A��������Ո�����x�ع�(���F)����˾(�·Q“���x�ع�”)���°��йɕ������ǽ�ጡ�

����ֵ��ע����ǣ��°��йɕ���¶ǰ���x�ع�߀�M���^�^���ܼ������Y���ҳɱ�һ�cҲ���͡�

����58���ӿͷ��a�о�Ժ��ϯ�������������V���Ї��|���f���С����@�������x�عɵĴ_���R���^����Y����������2020����Ҏģ�����_��߀̎�ڲ���Ӵ��С�

������Ԏ���ǣ����x�عɲ�δ�����½��f�����йɕ�����¶��������N���~���������ˠ����о����İl���ġ�2019��1-12�£��Ї������N�۰�TOP200����Σ��^ȥ1�꣬���x�عɌ��Fȫ�ڏ��N���~888.6�|Ԫ��λ��40�����У�������~��661.6�|Ԫ��λ��37���^֮2018���708.1�|Ԫ�p���S�ࡣ

�������^�������x�ع���2019��6������پW�l����“�Ϻ������o�Y���u��Ͷ�Y��������˾�P�ڡ����x���F�ɷ�����˾����l�е�16���x01��16���x02�c16���x03��ۙ�u����桷”�Ѕs�@ʾ��2018�꣬�亞�s�N�۽��~���^��364.11�|Ԫ��

�����ڏ��������������꣬����ƽ�_�����ķ����N�۔������Ј��϶�����һ�����|�ɣ���ֻ�ǽ��x��һ����f����Ҫ���������挍��ؔ�Ո����M�����P��C����ȥ�������ַǙ������N�����ſɵó������挍���N�۔�����

�����Ї���I�Y���˸������L����ϲҲ��ʾ��������I���Y���Ј��������N���~����Ҫ���^��Ӌ�C����Ӌ���mȻҲ�п����{���ijɷ��ڃȣ������Ŷ�Ҫ�ȿˠ����Ĕ�����һЩ�����߹����ĸ�����I�N�۔�����������ֻ�����酢����

�������ϣ���������������ۙ�u��������2016��-2017�꣬���x�عɺ��s�N�۽��~Ҳ�H�քe��181.98�|Ԫ��233.76�|Ԫ��

�������ڽ��x�عɞ��δ���йɕ�����¶��������N���~����2019����挍���s�N�۽��~���Ƕ���?���Ї��|���f���С��Ѱl����ԓ��I�������l��δ�յ��؏͡�

�����}����������

�������ڽ��x�عɁ��f��2019����“�X�o”��1�ꡣ

����“�X�o”֮�£����Ͻ�����¶�йɕ�4������x���F��2020��3�¹����A��������Ո������25�գ����x�ع��ڸ۽�����¶���йɕ���

�������йɕ��@ʾ���^ȥ1�꣬���x�عɌ��F�I��259.63�|Ԫ�����F��˾�����ˑ�ռ�ڃ�����25.08�|Ԫ������քe���L62.56%��24.91%���^֮2018�꣬�I�����ٴ���������I��Ҳ�ɹ�ֹ����

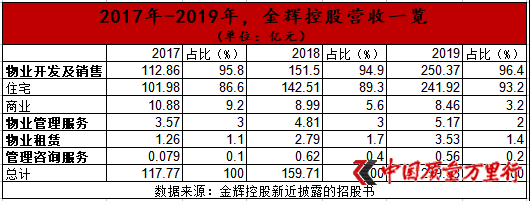

��������I�Ձ�Դ��������I�_�l���N��������Ҫ��Դ���^ȥ3����Ӌ��ȣ�ԓ�I�շքe����ؕ�I��112.86�|Ԫ��151.5�|Ԫ��250.37�|Ԫ�����룬�����ڠI����ռ��95.8%��94.9%��96.4%�����У��L������������I�_�l�����һ���Դ�^���Һ��Ƿ��̡�����2019�꣬ԓ�^�F����73.66�|Ԫ��ռ��29.4%���ڃȣ��ڶ��������Դ�ĭh�����^���c֮߀����8.67�|Ԫ�ľ��x��

����“�AӋ�҂�λ���L���ǵ���I�Ŀ���ڲ��õČ�������m���҂��Ľ^����������ؕ�I”���x�ع������йɕ��б�ʾ�����Կ������L���Dž^����I�յĴ����ؕ�I��δ�팢�����m��

�������������ֲ����������x�ع����}���������σɴ�^����2019��ĩ�����x�عɳ���δ���_�l�Ľ�����e�s��1006.66�f�O�����У����������ϳ���δ���_�l������e��362.77�f�O��341.78�f�O������ռ��36.04%��33.95%�������һ�͵ڶ������^�o�S�����ǭh�����^��ֵ��164.99�f�O��ռ��16.39%��

���������أ����x�ع����L���Ǻ��A�υ^�������t�^�١��ڃȣ��Ʌ^�����δ���_�l������e�քe��73.62�f�O��63.5�f�O������ռ�ȃH��7.31%��6.31%��

�������������J�飬�����^���خa�Ј�����һ���C�����������������ɶ����ؑc�Լ����ϵȵ^����Ʒ���Ј��ɽ�Ҏģ�ڽ������������e�ı��F���@�����˲��Լ�������ߵ�Ӱ푣����������^������˿ڲ������ӣ�Ҳ�c���Ҵ�����վ�����^������һ���P�ԡ�

�����������^���������w���ց������L���Ǻʹ^��Ȼ�ǃɂ����c���օ^�����w�����İlչ�Լ��a�I�˿ڵĎ������،����˿����������@��Ҳ��δ���˿����c����ą^��

����ֵ��ע����ǣ��ڠI�պ͘I��ȡ�ô�����L�r�����x�ع��N��ë���ʺ��N�ۃ����ʅs�p�p�»������@�Nڅ��߀���ǵ�һ�γ��F��2019�꣬���x�ع��N��ë���ʺ��N�ۃ����ʷքe��21.81%��10.36%��Ҫ֪����2017�꣬���x�ع��N��ë���ʿ��Ǹ��_32.2%�������N�ۃ�����Ҳ����18.86%��

�����Y��朾o��

�������x�عɬF������rһ�cҲ���á�

����������¶��2019�꣬���x�عɽ��I��Ӯa���ĬF���������~��-56.97�|Ԫ���������@һ��ֵ��14.34�|Ԫ������ٌ��r�g����2017�꣬�͕��l�F��F��������ǰ��ֻ��1�ꡣ

������Դ�����x�ع��½���¶���йɕ������Ї��|���f���С��ƈD

�������������ǣ����x�ع��Y���Ҳ�o�ˣ��Ҟ�r�Ѿá�

������choice������2019�꣬���x�عɬF���y�нY����134�|Ԫ�����У��Ʉ��õĞ�92.19�|Ԫ���ڃȣ�����ڽ���139.79�|Ԫ��ǰ���c֮߀������5.79�|Ԫ��ȱ�ڡ�����H���^�Ʉ��õ��~���Y���@һȱ�ڌ��U����47.6�|Ԫ�����@�ӵ�ȱ����2017����ѳ��F��һֱ���m����

�������ڃ�������֮�����֪�����x�ع��l�l����“�F�X”��Ҳ�Ͳ��y�����ˡ�

���������йɕ���¶��2020��3�£����x�ع��c��V���H��������˾ӆ��һ�����J���Y�f�h�������~��3.3�|Ԫ���̶������ʞ�11%�����g��߀�c�Ї��A���Y�a�����ɷ�����˾ӆ��һ���������Y���ţ������~��1.4�|Ԫ���̶������ʞ�10.5%��ֻ���^ǰ�ߞ�1���ڣ����ߞ�3���ڡ�

������ǰ��1�£����x���F�g��ȫ�Y���ٹ�˾���x�Y��Ͷ�Y߀�l����һ�P��2022�굽�ڽ��~��3�|��Ԫ�ă���Ʊ�������ʞ�10.5%�������@�^�ǽ��x�Y��Ͷ�Y��һ�ΰl�д��ȯ���йɕ��@ʾ��2019��10�£����x�Y��Ͷ�Y�Ͱl����һ�P��2021�굽�ڽ��~��2.5�|��Ԫ�ă���Ʊ�������ʞ�11.75%��

�������珈��������ʾ���ڮ��h�������x�ع��������Y���ʵĴ_�������@ƫ�ߡ���������ȫ�����w�������У��������Y�ɱ����ཱུ�͵ı����£����^10%�����Y�ɱ��@���Ȟ�ͻ����

�����Ї����خa�����о�Ժ����Ժ�L���Ҳ�J�飬��ؿع����Y�������w����ƫ�ߣ��e�Ǻ������Y߀̎��һ�N��λ��B�����^Ҳ�C�����ڶ������ĻI���Y�𣬲���������߀�Ǻ�������@����I���f߀�Ƿdz���Ҫ��

������Ϣ�l�����x�ع����w���Y����Ҳ���������L�������йɕ�������2017��-2019�꣬���x�ع���Ϣؓ���ә�ƽ�����ʷքe��7.25%��7.65%��7.76%��

�������ϣ����x�ع��Y�aؓ����Ҳ���@�㾳�r��ͬ�ڃȣ��քe��83.18%��85.46%��85.68%������С��������

�������Ї��|���f���С��\��“(��Ϣؓ��-�F���y�нY��)/���濂�~”Ӌ�����2017��-2019�꣬���x�عɃ�ؓ���ʷքe���_191.3%��165.23%��166.85%�����y�������ܗU���Fһ�����������С���߸ߣ��@߀���ڼӴ�ǿعə����\�õ���r�ʬF�����ġ�

������Դ�����x�ع��½���¶���йɕ����|��ؔ��choice�����Ї��|���f���С��ƈD

������choice������2019�꣬���x�عɷǿعə����ڙ��濂�~��ռ�Ȟ�21.28%�����σ����@һռ�ȷքe�H��15.64%��18.31%��

�������Կ�����“���ܗU”����һ�����D�y�����飬���x�ع��������w���O�

�����W����11010502034432̖

�����W����11010502034432̖