°°°°áÝĎcťLľŔ«įŃýŐž’JŔŹĒĶ(sh®ī)Õ¨Ī»ĹĶ47.6% ∑ŅÉr°įĻ’Łc°ĪńÍÉ»ĽÚŽy≥Ų¨F(xi®§n)

°°°°ė« –°įĹūĺŇ°Īőī¨F(xi®§n)£¨°į„y ģ°Īť_ĺ÷“≤≥šĚMļģ“‚°£∑ŅÉr°įĻ’Łc°Ī¬ē“ŰĚuŹä£¨ĶęĪĪĺ©∑ŅÉr°įĻ’Łc°ĪńÍÉ»ĽÚŽy≥Ų¨F(xi®§n)°£

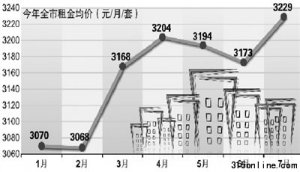

°°°°Žm»ĽĪĪĺ©°į ģ“Ľ°Ī∆ŕťgė« –Ļ©Ď™ŃŅ≠h(hu®Ęn)Ī»…ŌĚq71.6%£¨ĶęďĢĪĪĺ©∑ŅĶōģaĹĽ“◊Ļ‹ņŪĺWĒĶ(sh®ī)ďĢÔ@ ĺ£¨áÝĎcťLľŔ«į6Őž£¨ĪĪĺ©…Ő∆∑∑Ņ◊°’¨’JŔŹŐ◊ĒĶ(sh®ī)ÉHěť983Ő◊£¨Õ¨Ī»»•ńÍÕ¨∆ŕĶń1877Ő◊£¨Ō¬’{∑ý∂»łŁ «Ŗ_ĶĹŃň47.6%°£«į6ŐžĶń…Ő∆∑∑Ņ◊°’¨ļěľsŐ◊ĒĶ(sh®ī)ěť777Ő◊£¨∂Ģ ÷∑Ņ◊°’¨ĶńļěľsŐ◊ĒĶ(sh®ī)ěť89Ő◊£¨ļŌ”čÉHěť866Ő◊£¨ŌŗĪ»»•ńÍáÝĎc∆ŕťgĶń962Ő◊Ō¬’{Ńň10%£¨Ňc9‘¬∑›Õ¨∆ŕŌŗĪ»īů∑ýŌ¬ĶÝŃň62%°£

°°°°ĪĪĺ©÷–‘≠∑÷őŲ’Jěť£¨áÝĎc∆ŕťgĪĪĺ©ė« –≥ ¨F(xi®§n)≥Ų√ųÔ@ íólĺįŌů£¨’JŔŹĒĶ(sh®ī)ďĢšJúpĹŁįŽ£¨‘ŕĎKĶ≠Ķń°įĹūĺŇ°Ī“‘ļů£¨°į„y ģ°ĪĶńť_∂ň“≤√ųÔ@›^≤Ó£¨’JŔŹĒĶ(sh®ī)ďĢĶÕ√‘ĆĘ”įŪĎģĒ‘¬ĶńļěľsĒĶ(sh®ī)ďĢ°£

°°°°ĪMĻ‹ŖM»Ž10‘¬ĪĪĺ©ė« –ĶńĻ©ŃŅ√ųÔ@‘Ųľ”£¨Ķęīů≤Ņ∑÷ŪóńŅĶńÉě(y®≠u)Ľ›∑ý∂»“ņ»Ľ—”ņm(x®ī)ĻĚ(ji®¶)«į£¨ÉrłŮ≥Ų¨F(xi®§n)ň…Ą”Ķńė«ĪP“ņ»ĽÕ£ŃŰ‘ŕŖhĹľĺ÷≤ŅÖ^(q®Ī)”Ú£¨Źń»ęĪĪĺ© –ąŲĀŪŅī£¨’{Ņō’Ģ≤Ŗőī∑Ňň…£¨”–ŔYłŮŔŹ∑Ņ»ļůwĶńĹ^ƶĒĶ(sh®ī)ŃŅ‘ŕ≤ĽĒŗúp…Ŕ°£9‘¬ť_ĪPŃŅŽm»Ľ”–ňý‘Ųľ”£¨Ķę «≥…ĹĽÖsőīń‹”–ňýÕĽ∆∆£¨ņ^ņm(x®ī)‘ŕ◊ÓĹŁ»żńÍĶńĻ»Ķ◊Ň«Ľ≤°£

°°°°ĹŮńÍĶń°įĹūĺŇ„y ģ°Ī»ęáÝė« ––Ť«ůĶÕ√‘£¨Ļ©Ď™ŃŅ≥Ų¨F(xi®§n)łŖ∑Ś°£ŹńĪĪĺ© –ąŲŅī£¨ĻĚ(ji®¶)»’∆ŕťgĪĪĺ©–¬‘ŲÓA Ř◊CĶńŪóńŅŖ_ĶĹŃň10āÄ£¨ļŌ”čĻ©Ď™◊°’¨Ő◊ĒĶ(sh®ī)ěť2257Ő◊£¨ĻĚ(ji®¶)ļůÓA∆ŕ –ąŲĻ©Ď™ĆĘņ^ņm(x®ī)‘Ųľ”£¨10‘¬ĆĘ”–31āÄŪóńŅ»Ž –°£∆š÷–”–20āÄŪóńŅ읾ɖ¬ĪP£¨‘ŕ9‘¬Ļ©Ď™“—Ĺõ√ųÔ@…ŌĚqĶń«ťõrŌ¬£¨ÓA”čĪ呬Ļ©Ď™Ķń31āÄŪóńŅŐŠĻ©Ķń◊°’¨Ő◊ĒĶ(sh®ī)ĆĘ“ņ»ĽēĢŔţ»fŐ◊°£ĹľÖ^(q®Ī)ŪóńŅĒĶ(sh®ī)ŃŅ√ųÔ@’ľĪ»Ŗ^īů£¨20āÄŪóńŅěťĹľÖ^(q®Ī)ŪóńŅ£¨’ľĻ©Ď™ŅāŃŅĶń64.5%°£

°°°°“‘Õýė«Ér“ĽĶ©Ō¬’{ľī“żįl(f®°)“Ľ›ÜÉrłŮ∑īŹó°£ĶęĹŮńÍŔŹ∑Ņ’ŖłŁ‘ł“‚Ōŗ–Ň÷–—Ž“Ľ‘ŔŹä’{Ķń’{ŅōõQ–ń£¨›pőĘĶńÉrłŮň…Ą”ļ‹Žyę@Ķ√ŌŻŔM’ŖĶń’JŅ…°£–°∑ýĹĶÉr“—Žyę@šNŃŅ£¨Ŗ@◊Ćļ‹∂ŗľīĆĘÕ∆ĪPĶńť_įl(f®°)…Őěť∂®Ér∑łŽy°£

°°°°ėI(y®®)É»»ň Ņ∑÷őŲ£¨‘ŕńŅ«į∑Ņ∆ůń‹ČÚņŻ”√Ķń»ŕŔY«ĢĶņé◊ļű∂ľĪĽ’Ģ≤Ŗ∂¬ňņĶń«ťõrŌ¬£¨ť_įl(f®°)…ŐēĢ◊•◊°ńÍÉ»◊Óļů“ĽāÄšN ŘłŖ∑Ś∆ŕ°™°™°į„y ģ°ĪĪMŃŅĽōĽ\ŔYĹū£¨üońő÷ģŌ¬÷Ľ”–ŖxďŮĹĶÉrõ_ŃŅ°£”…”ŕĪĪĺ©ĹľÖ^(q®Ī)ÕŃĶōĻ©Ď™ľĮ÷–£¨◊ÓĹŁ3ńÍ’ľďĢįň≥…“‘…Ō£¨ÓA”č10‘¬∑›£¨ĪĪĺ©ė« –ĹĶÉrĶń∑∂áķĆĘ÷ūĚuŹńŖhĹľÖ^(q®Ī)ŌÚļň–ńÖ^(q®Ī)¬Ż—”£¨ŹńīůĎŰ–ÕŌÚ÷––°ĎŰ–Õ¬Ż—”°£őŚ°ĘŃý≠h(hu®Ęn)ĆĘ≥…ěť –ąŲĻ©Ď™ľįļěľsĶń÷ų“™Ö^(q®Ī)”Ú°£∑ŅÉr‘ŕÕ®÷›°ĘīůŇd°Ę∑Ņ…ĹĶ»Ö^(q®Ī)”Ú∂ľ”–√ųÔ@Ō¬’{ĶńŅ…ń‹°£◊ÓłŖŌ¬’{∑ý∂»…ű÷ŃŅ…ń‹≥¨Ŗ^10%°£∂ÝőŚ≠h(hu®Ęn)É»“ÚěťĻ©Ď™Őé”ŕĹ^ƶŌ°»Ī£¨Ŗ@ ĻĶ√∑ŅÉrŌ¬’{∑ý∂»≤ĽēĢŐęīů°£ŹńĹŁ∆ŕŅī£¨ –ąŲŔŹ∑Ņ’Ŗ–Ň–ń“—ĹõĹĶĶÕĶĹĻ»Ķ◊°£10‘¬Ķń…Ő∆∑∑Ņ◊°’¨≥…ĹĽŃŅŽy“‘ÕĽ∆∆5000Ő◊£¨∂Ý∂Ģ ÷∑Ņļ‹Ņ…ń‹≥÷ņm(x®ī)ĶÕ√‘‘ŕ8000-9000Ő◊÷ģťg£¨Ŗ@ė” –ąŲŅā≥…ĹĽŃŅļ‹ŽyÕĽ∆∆1.3»fŐ◊°£

°°°°ńŅ«į£¨∑ŅÉr°įĻ’Łc°ĪĶń¬ē“ŰĚuŹä°£ĶęėI(y®®)É»»ň Ņ’Jěť£¨ĪĪĺ©∑ŅÉr°įĻ’Łc°ĪńÍÉ»Žy¨F(xi®§n)°£

°°°°“Úěť2009ńÍĶńōõéŇ≥¨įl(f®°)“‘ľį∑ŅÉr…ŌĚqŖ^Ņž£¨ńŅ«įť_įl(f®°)…ŐĶńŔYĹū«ťõrĪ»2008ńÍŌŗƶ“™ļ√ļ‹∂ŗ°£’ż»Á∑Ņģa…ŐŇň Į“Ŕňý—‘°įť_įl(f®°)…ŐŖÄī©÷Ý√ř“¬ńō£¨2009ńÍšN Ř»ż»f∂ŗāÄÉ|£¨2010ńÍőŚ»f∂ŗāÄÉ|£¨ŅÓŖđି¬żĽō£¨¨F(xi®§n)‘ŕť_įl(f®°)…Őňņ≤ĽŃň£¨ŔYĹūśúŖÄ≤ĽŚe°Ī°£

°°°°ŃŪÕ‚£¨»żľĺ∂»ń©£¨Žm»ĽĪĪĺ©…Ő∆∑∑Ņ◊°’¨éžīśŖ_ĶĹŃň◊ÓĹŁÉ…ńÍĀŪĶń◊ÓłŖŁc£¨ěť112536Ő◊£¨Ķę «Ŗ@“ĽéžīśŃŅŌŗĪ»2009ńÍ≥űĶń14.9»fŐ◊“ņ»Ľ…Ŕ3.7»fŐ◊°£∆šéžīśŃŅ…–őīŖ_ĶĹöv ∑łŖŁc°£◊ÓłŖŁcÓA”čŅ…ń‹ēĢ‘ŕ√ųńÍ“Ľľĺ∂»◊ů”“Ŗ_ĶĹ°£ÓA”čĆ√ēréžīśŃŅŅ…ń‹Ŗ_ĶĹ15»fŐ◊◊ů”“°£

°°°°ĪĪĺ©÷–‘≠∑÷őŲ£¨Īĺ›Ü’{Ņō»ÁĻŻń‹ČÚ≥÷ņm(x®ī)ĶĹ√ųńÍ£¨ÓA”č√ųī_ĶńĻ’Łcļ‹Ņ…ń‹≥Ų¨F(xi®§n)‘ŕ√ųńÍ3‘¬◊ů”“°£”…”ŕĪĪĺ©őŚ≠h(hu®Ęn)É»Ļ©Ď™Ō°»Ī£¨őŚ≠h(hu®Ęn)Õ‚Ļ©Ď™ľĮ÷–£¨ÉrłŮĶń’{’ŻĆĘ≥ ¨F(xi®§n)≥«Ö^(q®Ī)őĘ’{°ĘĹľÖ^(q®Ī)…ÓĶÝĶńĺ÷√ś°£ĶęĽý”ŕōõéŇ≥¨įl(f®°)Ō¬Õ∂ŔY«ĢĶņÖT∑¶£¨∑ŅÉrĽō’{Ķń∑ý∂»≤ĽēĢŖ^īů°£”õ’Ŗ ÍĎÍņ