��������(j��ng)“�A���廢”֮�����خa(ch��n)���L(f��ng)������ɢȥ��

����2005�꣬“�V���f����”�����خa(ch��n)��ꑸ۽������˕r(sh��)�������ϴ���f(w��n)�Ƅ���ͻ�ưك|�N���P(gu��n)�����ڶ��꣬�����خa(ch��n)Ҳ�ܠ�(zh��ng)����~��ك|ꇠI(y��ng)�����^�o(w��)��“�L(f��ng)��”��

�����r(sh��)�����ס�2010�꣬�f(w��n)��ͻ��ǧ�|�N�ۡ�2013�꣬��̹��@Ҳ�������M(j��n)��ǧ�|�㘷(l��)�������g�������خa(ch��n)���N���~�s�ǻ���280�|Ԫ-430�|Ԫ�������خa(ch��n)���ѵ��(du��)“����һ��ꇠI(y��ng)”�����������@�ˡ�

���������خa(ch��n)�ٶ�����ȫ���P(gu��n)ע��ʼ��2017���Lj�(ch��ng)“���o(j��)����”�����r(ji��)199.06�|Ԫ��ُ(g��u)�f(w��n)�_(d��)����77�ҳ��оƵꡣ�@һ���ױ��濴�Ɠ쵽“�����”�ĸ����خa(ch��n)��Ŀǰ����ܸ�ؓ(f��)����ĥ���ܗU���ڽ�������ٸ����@������Ҫ��������ġ�

�����N��Ŀ��(bi��o)�y�����

�����İك|�N�۵�ǧ�|�������خa(ch��n)��������12�ꡣ

����2018�꣬�����خa(ch��n)��(sh��)�F(xi��n)��(qu��n)��f(xi��)�h�N�۽��~1311�|Ԫ���ɹ����뷿��“ǧ�|�㘷(l��)��”������2019����N��Ŀ��(bi��o)����1600�|Ԫ�������ϰ��꣬���й�˾�H��(sh��)�F(xi��n)602.2�|Ԫ���N���~�������37.64%��

����“�°��ꑪ(y��ng)ԓ���u900-1000�|Ԫ��ȫ�ꑪ(y��ng)ԓ���N��1500�|���ң��@��(g��)�](m��i)�д�(w��n)�}��”�����خa(ch��n)�����L(zh��ng)��˼����2019�����ژI(y��)��(j��)�l(f��)����(hu��)�ό�(du��)ý�w�f(shu��)������Ŀǰ��(l��i)����2019���N��Ŀ��(bi��o)�겻�Ɏ����ǰ����ᔡ�

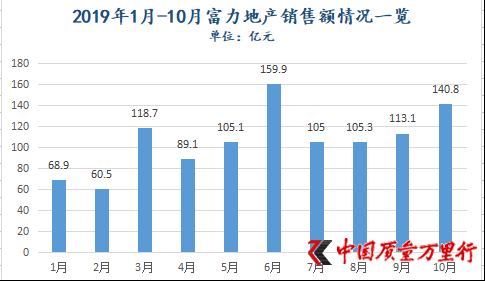

����11��1�գ������خa(ch��n)�l(f��)����2019��10��δ��(j��ng)���ˠI(y��ng)�\(y��n)��(sh��)��(j��)������������10�£����й�˾��(sh��)�F(xi��n)��(qu��n)��ϼs�N�۽��~1066.4�|Ԫ���c������µ�1600�|Ԫ߀�кܴ���x���@Ҳ��ζ������(l��i)�ăɂ�(g��)�¸������ÿ�����266.8�|Ԫ���N���~�����ܱ��C����N��Ŀ��(bi��o)�_(d��)�ɡ�������ǰ10��(g��)�£������خa(ch��n)��������N���~�H��159.9�|Ԫ��

��(sh��)��(j��)��(l��i)Դ�����й�˾�v����¶����

����ֵ��ע����ǣ��ڄ��^(gu��)ȥ��10�£������خa(ch��n)���N�۾��r(ji��)��10080.9Ԫ/�O���h(hu��n)���½�7.59%�����Ї�(gu��)�|(zh��)���f(w��n)���С������l(f��)�F(xi��n)��2019��ǰ10��(g��)�����й�˾���N�۾��r(ji��)��10737.98Ԫ/�O���^֮2018��12900Ԫ/�O�������_(d��)16.76%���Q��Ԓ�f(shu��)��������“���r(ji��)�u��”��

��������“���N�ۡ�ץ�ؿ�”��7��26�գ���˼���H�������һ�݃�(n��i)���ļ����P(gu��n)��Ҫ��^(q��)��˾�_������N���΄�(w��)��֪ͨ����Ҫ��“�����T������˾�������ȫ�w��(d��ng)�T����(ji��n)��ȫ��I(y��ng)�N���ӏ�(qi��ng)���N���ȣ�������(xi��ng)Ŀ�N��Ŀ��(bi��o)���һ��(y��u)�ȼ�(j��)”��

��������3��(g��)�����ѽ�(j��ng)�^(gu��)ȥ��“Ŭ�����N”��“�N�۾��r(ji��)���{(di��o)”��δ�o��������(l��i)�N���~��������

����“���o(j��)����”�����Z����

�������](m��i)�а��ո����خa(ch��n)���O(sh��)���Ą����l(f��)չ��߀���Lj�(ch��ng)“���o(j��)����”��

�����S��2017��10�¡�11�ɷ��a(b��)��f(xi��)�h�ĺ�ӆ�������خa(ch��n)�c�f(w��n)�_(d��)֮�g�ľƵ��Y�a(ch��n)����Ҳ�������77�Ҝp��73�ң�����(y��ng)���r(ji��)��199.06�|Ԫ�p��189.55�|Ԫ��(li��n)�������u(p��ng)��(j��)����˾�P(gu��n)�ڸ����خa(ch��n)�����_�l(f��)�й�˾��ȯ2019���ۙ�u(p��ng)��(j��)��(b��o)�桷�@ʾ��2018��ף����й�˾�Ѹ�����ُ(g��u)���f(w��n)�_(d��)�̘I(y��)�Ƶ���72�ҾƵ��D(zhu��n)�r(ji��)��(�����B�f(w��n)�_(d��)���Č��֘�)184.24�|Ԫ��ԓ72�ҾƵ�������D(zhu��n)��

����������ُ(g��u)��һ�������خa(ch��n)�ɞ�ȫ�������䌍(sh��)��“�����A�Ƶ��Y�a(ch��n)������”��Ҳ���䎧��(l��i)һ��������131�|Ԫ����(d��ng)�꣬�����خa(ch��n)�I(y��)��(j��)Ҳ���F(xi��n)�����к������ٵ����L(zh��ng)����(sh��)�F(xi��n)��˾�����ˑ�(y��ng)ռ�ڃ�(n��i)����211.86�|Ԫ��ͬ�����L(zh��ng)213.6%��

��������“ȫ�������A�Ƶ�I(y��)��”�����î�(d��ng)����˼������������(du��)�������w��(hu��)��

����2018�꣬“���o(j��)����”�Ķ����Zؓ(f��)Ч��(y��ng)�ڸ����خa(ch��n)�ӌӂ���(d��o)���I(y��)��(j��)���F(xi��n)����»��I(y��ng)��Ҳ������“����”���^(gu��)ȥ1��(g��)��ȣ������خa(ch��n)��(sh��)�F(xi��n)��˾�����ˑ�(y��ng)ռ�ڃ�(n��i)����83.71�|Ԫ��ͬ���½�60.49%��

����2019�꣬“�Ƶ���ُ(g��u)���z�Y”�����ӵ��I(y��ng)�ա�����һ���ȡ����ڣ������خa(ch��n)�քe��(sh��)�F(xi��n)�I(y��ng)��102.88�|Ԫ��350.53�|Ԫ���H����(y��ng)���L(zh��ng)3.71%��2.83%���mȻ�����������ȣ����й�˾�I(y��ng)�������ѻ�����11.99%�����I(y��)��(j��)?c��)���ֻ�?.72%��

������ُ(g��u)����(l��i)����ֵЧ������һ��ʹ��������̎��̝�p�еľƵ�I(y��)��(w��)��(sh��)�F(xi��n)ӯ������129.37�|Ԫ��(sh��)ֵ��һ������̝�p��B(t��i)��������ȥ������һ�������棬���й�˾�Ƶ�I(y��)��(w��)���f̝�p1.46�|Ԫ��2018�̝꣬�p�M(j��n)һ���U(ku��)����4.59�|Ԫ��

�����Ї�(gu��)��I(y��)�Y��(li��n)�˸������L(zh��ng)����ϲ�����J(r��n)�飬�Lj�(ch��ng)��ُ(g��u)������ò�Əăr(ji��)����ռ�˴���ˣ����Ƶ�ĬF(xi��n)����һ�㶼���ã�ӯ�����y��Ҏ(gu��)ģ�����Y�a(ch��n)�ľƵ��(hu��)�ɞ��Y�����ɵĺڶ�����Ȼ��(hu��)�o��I(y��)�\(y��n)�I(y��ng)����(l��i)�^������

������(du��)�ڸ����خa(ch��n)�Ƶ�I(y��)��(w��)����B��̎��̝�p��B(t��i)?����ڻ֏�(f��)�I(y��)��(j��)ƽ��(w��n)�l(f��)չ��������Щ���wӋ(j��)��?���Ї�(gu��)�|(zh��)���f(w��n)���С����������й�˾�������l(f��)�壬��δ�����P(gu��n)���T�M(j��n)�лؑ�(y��ng)��

����ؓ(f��)��������“��”

������ُ(g��u)�f(w��n)�_(d��)�Ƶ��������(w��)��������(gu��)�H�خa(ch��n)�Y�ܹ�˾�f(xi��)�v���Թ������F(tu��n)(li��n)�τ�(chu��ng)ʼ���S���_��(du��)���Ї�(gu��)�|(zh��)���f(w��n)���С���ʾ����(sh��)Ҳ����ˣ�2017�ꡢ2018�꣬�����خa(ch��n)ؓ(f��)�����~�քe����536.4�|Ԫ��631.08�|Ԫ������(y��ng)ͬ�����L(zh��ng)29.87%��27.06%��

�������L(zh��ng)߀���^�m(x��)��1��4�գ������خa(ch��n)ȫ�Y�ӹ�˾��������˾��“��Ҫ�����x�������Y”���ɣ��l(f��)����һ�P��2021�굽�ڽ��~��5�|��Ԫ�ă�(y��u)��Ʊ��(j��)�����ʞ�8.75%���@���_��2019��İl(f��)����Ļ��

����1��18�գ���������˾�ٴΰl(f��)����һ�P��2022�굽�ڽ��~��3�|��Ԫ�ă�(y��u)��Ʊ��(j��)�����ʞ�9.125%���Ĕ�(sh��)��(j��)���Կ������l(f��)������������������2019��10�£������خa(ch��n)��Ӌ(j��)�l(f��)��20.75�|��Ԫ�ă�(y��u)��Ʊ��(j��)�����⣬�^2018��l(f��)��9�γ��������Yȯ��2019���ϰ��긻���خa(ch��n)�ְl(f��)����4���@�ȯ����Ӌ(j��)���Y48�|Ԫ��

�������y�����������خa(ch��n)�ڽ���߀�f��·�ϣ����Dz��z�������L(zh��ng)�̂����e�����ڌ�����(w��)���L(zh��ng)��

������(j��)���Ј�(b��o)��¶��2019���ϰ��꣬�����خa(ch��n)��������(n��i)���Y386.9�|Ԫ�������������Y28.3�|��Ԫ(194.3�|Ԫ)�����У�����(n��i)���Y���ʞ�6.27%���������Y���ʞ�7.29%�����^(gu��)ȥ���꣬�����خa(ch��n)��ƽ����Ϣ�քe�H��5.12%��5.74%���@Ȼ�����й�˾�����Y�ɱ��ڴ��������

�����@�c(di��n)�������M(f��i)�M(f��i)�ʷ���Ҳ���Եõ���ӳ��2017�ꡢ2018�꣬���й�˾���@һ��(sh��)ֵ�քe��11.81%��17.43%;2019�����ڣ����M(f��i)�M(f��i)��������19.59%��

������(j��)�乫�棬����2019�����ڣ������خa(ch��n)������~�s��1952.34�|Ԫ�����^2018������319.95�|Ԫ����Ӌ(j��)�������^(gu��)2018��ĩ��˾���Y�a(ch��n)��40%�����Ї�(gu��)�|(zh��)���f(w��n)���С��M(j��n)һ�������l(f��)�F(xi��n)��2019��ǰ�����ȣ������خa(ch��n)�Ľ��~������465.16�|Ԫ��

������������“�F�X”�����خa(ch��n)���Y�a(ch��n)ؓ(f��)����Ҳ�������2017�꣬���й�˾���Y�a(ch��n)ؓ(f��)���ʞ�78.23%��2018������80.92%������2019�������ȣ��@һ��(sh��)ֵ�ў�82.55%��ͬ�ڃ�(n��i)�����ؓ(f��)���ʸ��ǰl(f��)����“����”������2017���169.6%����2019��������230.14%���ܗU����֮�ߣ�“��”Ҳ�S֮���¡�

������(j��ng)���Ї�(gu��)�|(zh��)���f(w��n)���С�Ӌ(j��)�㣬2014��-2018�꣬�����خa(ch��n)ؓ(f��)�����~�����(f��)�����L(zh��ng)�ʞ�25.44%�����係�Y�a(ch��n)����(y��ng)���L(zh��ng)�ʃH��20.82%���@���������خa(ch��n)��ؓ(f��)���U(ku��)������Ҫ�h(yu��n)�����Y�a(ch��n)�U(ku��)�����ȡ�

��ͣ�õ��y��F(xi��n)����֮“��”

���������خa(ch��n)�����韩���l�l��“��”��Ҳ�y��F(xi��n)�����o��֮�ʡ���2018���������ԁ�(l��i)�����й�˾��(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)�������ڳ��m(x��)�������@�N��څ��(sh��)�ڽ�����F(xi��n)�ø������@��2019��ǰ�����ȣ������خa(ch��n)��(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~�քe��-170.59�|Ԫ��-260.76�|Ԫ��-227.98�|Ԫ��

��������˼���H����ݵă�(n��i)���ļ���Ҳ��ʾ“2019���°���ԭ�t�ϕ�ͣ�õع���”��58���ӿͷ��a(ch��n)�о�Ժ��ϯ���������������J(r��n)�飬�@���Կ������й�˾��(du��)�ڸ�ؓ(f��)�����[�n������Ă���(w��)ʹ�ø����Y����^��o������(du��)����m(x��)��(w��n)���l(f��)չҲ��(hu��)���Ƽs���á�

����֔(j��n)����“������ُ(g��u)”���ԣ�����1��ǰ�����_ʼ��(zh��)�С���(j��)���Ј�(b��o)��¶��2019���ϰ��꣬�����خa(ch��n)�����Y177�|Ԫ����ُ(g��u)23���؉K���������صę�(qu��n)�������s�� 652.9�f(w��n)�O����2018�����й�˾��������ُ(g��u)���~��371�|Ԫ��ُ(g��u)��؉K��(sh��)�_(d��)61�������@���o(w��)���c2017�����ُ(g��u)��ȣ�Ҫ֪�������긻����584.3�|Ԫ�Ŀ����r(ji��)��1811�f(w��n)�O������(ch��)���������С�

����“��ͣ�õ�”���Sֻ�Ǹ����خa(ch��n)��(y��ng)��(du��)��ؓ(f��)���;o���ĬF(xi��n)�������_ʼ�����S���_�J(r��n)�飬�@�N��(d��ng)���������c(di��n)�t�ˡ�

����“�ڷ��خa(ch��n)�ИI(y��)�����һ݆����(w��)���ڣ������ǎ�ʮ�|߀��һ�ك|��ֻҪ���r(sh��)�u�ǡ��u�طe�OһЩ�Ϳ����ˡ�”Ҳ�S�����ú���˼������(hu��)�����Լ���2019�����ژI(y��)��(j��)�l(f��)����(hu��)���f(shu��)���@��Ԓ��

�����W(w��ng)����11010502034432̖(h��o)

�����W(w��ng)����11010502034432̖(h��o)